您需要

1位 2位 3位

1、买“大而全”的重疾险

购买“大而全”的重疾险需谨慎。这类保险通常包括重疾、意外、医疗和定期寿险等多种保障,看似全面,但性价比并不高。例如,如果重疾险附加了定期寿险,当重疾险发生理赔时,定期寿险的保障也会失效,相当于花了双份钱只获得了一份保障。因此,对于有多种保障需求的人,建议分别购买相应的保险,而不是追求“大而全”的保险。

2、确诊即赔

确诊即赔是重疾险的一个常见误解。实际上,重疾险并不意味着一旦确诊就能立即获得赔偿。某些疾病需要达到特定的状态或经过特定的治疗后才能进行理赔。例如,恶性肿瘤等严重疾病通常是确诊即赔。但为了确保权益,消费者应仔细阅读保险合同,明确所能保障的疾病及具体的理赔标准。

3、保的疾病越多越好

重疾险并非保的疾病越多越好。选择重疾险时,关键在于是否覆盖了常见的重大疾病、轻症和中症保障。虽然某些产品可能提供大量的疾病保障,但如果这些疾病并不常见或实际需要,那么这样的保障就是不实用的。因此,选择重疾险时,应更注重其实际覆盖的疾病种类和程度,而非单纯追求疾病数量的多少。

4、赔付次数越多越好

赔付次数并非越多越好。在选择重疾险时,赔付次数多并不意味着保障更全面或更优越。首先,多次赔付通常伴随着更高的保费,增加了经济压力。其次,多次赔付可能存在限制和条件,如间隔期、疾病种类等,导致实际可用性降低。此外,多次赔付也可能导致心理压力,因为每次赔付都可能影响未来的保障。因此,选择重疾险时,应综合考虑个人需求、预算和合同条款,而不是单纯追求赔付次数。

5、所有大病都可以

保买重疾险时,一个常见的误区是认为所有大病都可以保。实际上,重疾险通常只涵盖特定的重大疾病,如癌症、心脏病、中风等。不同的保险公司和产品可能有所差异,但通常不包括一些较为罕见或轻微的疾病。因此,在购买重疾险前,应仔细阅读保险合同,了解具体保障的疾病范围,避免后期出现理赔纠纷。

6、有社保,不需要再买重疾险

有社保并不意味着不需要购买重疾险。社保虽然为人们提供了基础的医疗保障,但其覆盖范围和赔付额度有限。重疾险主要针对重大疾病提供额外的保障,确保在面对重大疾病时,除了基础医疗费用外,还有额外的资金用于治疗、康复和弥补收入损失。因此,拥有社保的人仍然需要考虑购买重疾险,以获得更全面的保障。

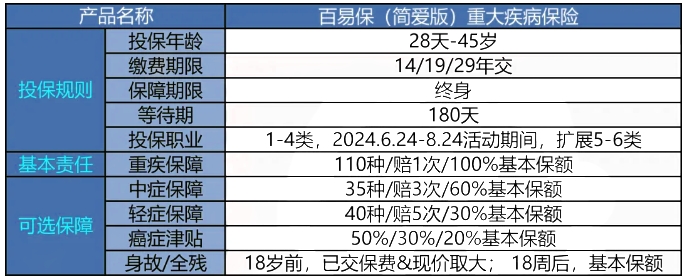

以“君龙百易保(简爱版)重疾险”为例:

以30万保额,29年交,保终身,无附加:

30岁,男:3024元

30岁,女:2658元

以30万保额,29年交,保终身,含轻中症:

30岁,男:3471元

30岁,女:3237元

买重疾险是有用的。重疾险能够为被保险人提供在罹患重大疾病时的经济保障。当被保险人达到保险条款所约定的重大疾病状态后,保险公司会根据保险合同约定支付保险金,这笔保险金可以用于支付昂贵的治疗费用、药物费用,还可以用于支付康复费用或弥补收入减少带来的影响,帮助个人及家庭度过经济困难。

健康险

Insurance您需要

1位 2位 3位