您需要

1位 2位 3位1、保障范围不同

年金保险:主要关注被保险人的退休生活,提供养老保障。

寿险:主要关注被保险人的生命安全,提供死亡或重大疾病时的经济保障。

2、给付条件不同

年金保险:以被保险人生存为给付条件,通常在被保险人达到约定年龄或合同期满时开始给付。

寿险:以被保险人死亡为给付条件,当被保险人去世时,保险公司向受益人支付保险金。

3、缴费方式不同

两者均可选择一次性缴清或分期缴纳保费,但年金保险通常需要较长的缴费期,如20年或30年,以确保在退休时有足够的资金支付年金。

寿险则可能根据产品特性,有一次性缴纳或分期缴纳的不同选择。

4、风险分担不同

年金保险:风险由被保险人和保险公司共同承担。被保险人需按时缴纳保费,若在合同期间身故,保险公司会支付已缴保费及可能的剩余年金给受益人。

寿险:风险主要由保险公司承担。当被保险人去世时,保险公司按合同约定支付保险金,以弥补家庭经济损失。

年金保险主要强调长期收入保障,提供退休金的来源,确保退休后拥有稳定的经济来源。它通常提供不同的计划选择,可以根据个人的需求和风险承受能力选择适合的收益方式,如固定收益或投资连结收益。年金保险还提供一些附加保险选项,如残疾保障或身故保障,以提供更全面的保障。购买年金保险的年龄通常在18至60岁之间,需要进行健康评估,且通常是合法成年人才能购买。

寿险更注重长期风险保障。如果在保险期限内身故,寿险会支付给受益人一定的保险金额作为补偿,确保家人在离世后不会面临经济困难。寿险的保费通常较低,适合年轻人购买。寿险的功能虽然偏向理财,但终究还是一款寿险产品,以被保险人身故/全残作为赔付条件。

年金保险和寿险各有其优势,选择哪种保险取决于个人的需求和情况。如果你更关心退休后的经济稳定年金保险可能更适合你。如果你更注重家人的经济保障,寿险可能是更好的选择。

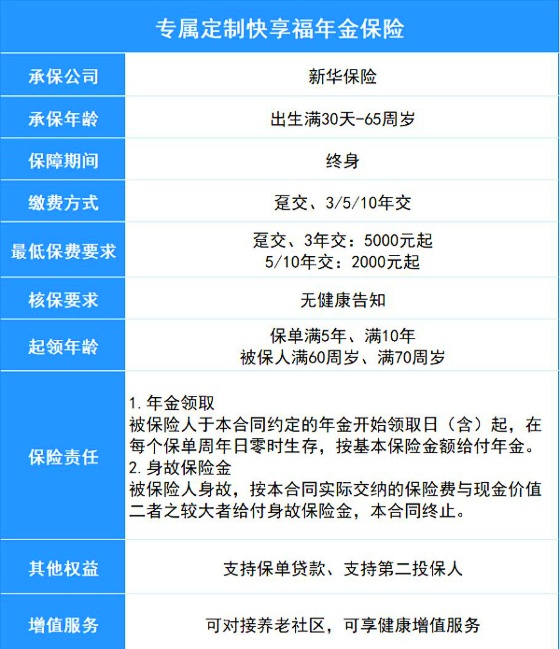

新华快享福年金保险(互联网)

1、年金领取高

新华快享福年金保险(互联网)的年金领取非常灵活:

(1)可早领:投保后第5年、第10年开始领取,可以快速获得稳定,长期,固定领取的年金;

(2)可晚领:被保险人60岁、70岁后开始领取,可以在领取前的这些年,获得非常不错的现金价值增长。

领的早、领的晚,各自对应不同的用法,而且一旦开始领取后,即可领取至终身。

2、现价增长快

新华快享福年金保险(互联网)的现金价值增长非常迅速,趸交时3年回本,是现在市场产品最快速度。

现金价值超过所交保费,回本了之后,现金价值会每年以3%的增长速度复利递增。

3、全国可投,无双录,无健告

新华快享福年金保险(互联网)作为新华人寿的首款互联网年金产品,投保门槛很低,全国可投,无须双录,没有健康告知。

年交保费最低仅需2000元起,让工薪阶层也有机会享受到国内顶尖老牌险企的财富管理收益和服务。

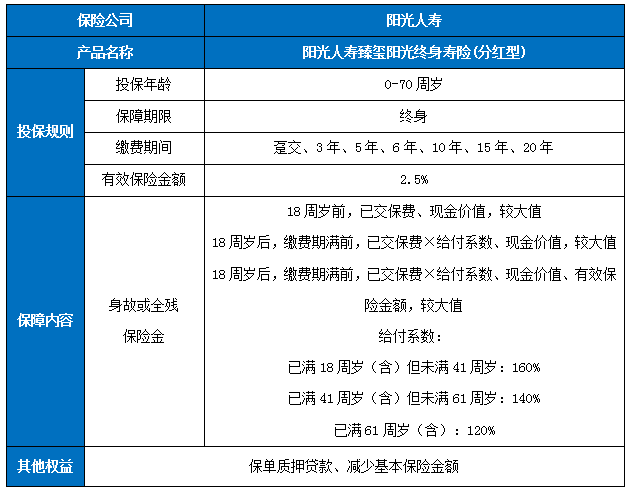

阳光人寿臻玺阳光终身寿险(分红型)

1、有效保额递增

阳光人寿臻玺阳光终身寿险(分红型)有效保额递增比例为2.5%。

越往后保额越高,现金价值也越高,比较适合做长期规划保障,能够有效抵抗通货膨胀。

2、灵活的缴费方式

阳光人寿臻玺阳光终身寿险(分红型)提供趸交、3年、5年、6年、10年、15年、20年等多种交费方式。

为不同经济状况和偏好的投保人提供便利,分期缴费的方式可以有效分散保险成本。

3、高龄人群的适应性

阳光人寿臻玺阳光终身寿险(分红型)最高投保年龄可达70周岁,为高龄人群提供投保的可能,确保晚年也能得到充分的保障。

这款产品适合作为老年人的长期财务规划工具,帮助他们安排退休后的生活和医疗开支。

4、分红型的额外收益

阳光人寿臻玺阳光终身寿险(分红型)作为分红型保险,有机会获得保险公司的盈余分红,提升保险的财务价值。

分红可以为投保人提供额外的财务资源,用于投资或其他消费,增加财务灵活性。

理财险

Insurance您需要

1位 2位 3位